發(fā)布時(shí)間:2022-09-26作者來源:金航標(biāo)瀏覽:3133

1.1 5G 時(shí)代,第三代半導(dǎo)體優(yōu)勢明顯

第一代半導(dǎo)體材料主要是指硅(Si)、鍺(Ge)元素半導(dǎo)體。它們在國際信息產(chǎn)業(yè)技術(shù)中的各類分立器件和 集成電路、電子信息網(wǎng)絡(luò)工程等領(lǐng)域得到了極為廣泛的應(yīng)用。

第二代半導(dǎo)體材料是指化合物半導(dǎo)體材料,如砷化鎵(GaAs)、銻化銦(InSb)、磷化銦(InP),以及三 元化合物半導(dǎo)體材料,如鋁砷化鎵(GaAsAl)、磷砷化鎵(GaAsP)等。還有一些固溶體半導(dǎo)體材料,如鍺硅 (Ge-Si)、砷化鎵-磷化鎵(GaAs-GaP)等;玻璃半導(dǎo)體(又稱非晶態(tài)半導(dǎo)體)材料,如非晶硅、玻璃態(tài)氧化物 半導(dǎo)體等;有機(jī)半導(dǎo)體材料,如酞菁、酞菁銅、聚丙烯腈等。第二代半導(dǎo)體材料主要用于制作高速、高頻、大功 率以及發(fā)光電子器件,是制作高性能微波、毫米波器件及發(fā)光器件的優(yōu)良材料。

第三代半導(dǎo)體材料主要是以碳化硅(SiC)、氮化鎵(GaN)、氧化鋅(ZnO)、金剛石、氮化鋁(AlN)為 代表的寬禁帶(禁帶寬度 Eg>2.3eV)的半導(dǎo)體材料。

寬禁帶半導(dǎo)體是高溫、高頻、抗輻射及大功率器件的適合材料。與第一代和第二代半導(dǎo)體材料相比,第三 代半導(dǎo)體材料具有更寬的禁帶寬度、更高的擊穿電場、更高的熱導(dǎo)率、更大的電子飽和速度以及更高的抗輻射 能力,更適合制作高溫、高頻、抗輻射及大功率器件。從目前第三代半導(dǎo)體材料及器件的研究來看,較為成熟 的第三代半導(dǎo)體材料是 SiC 和 GaN,而 ZnO、金剛石、氮化鋁等第三代半導(dǎo)體材料的研究尚屬起步階段。

1.2 GaN 優(yōu)勢明顯,5G 時(shí)代擁有豐富的應(yīng)用場景

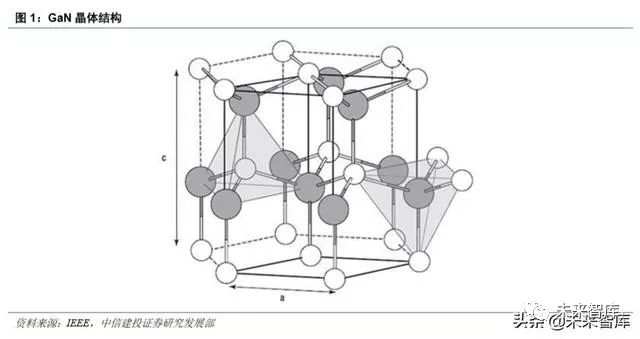

氮化鎵(GaN)是極其穩(wěn)定的化合物,又是堅(jiān)硬和高熔點(diǎn)材料,熔點(diǎn)為 1700℃。GaN 具有高的電離度,在 三五族化合物中是[敏感詞]的(0.5 或 0.43)。在大氣壓下,GaN 晶體一般是六方纖鋅礦結(jié)構(gòu),因?yàn)槠溆捕却螅?它又是一種良好的涂層保護(hù)材料。GaN 具有出色的擊穿能力、更高的電子密度和電子速度以及更高的工作溫度。GaN 的能隙很寬,為 3.4eV,且具有低導(dǎo)通損耗、高電流密度等優(yōu)勢。

GaN 是一種 III/V 直接帶隙半導(dǎo)體,通常用于微波射頻、電力電子和光電子三大領(lǐng)域。具體而言,微波射頻 方向包含了 5G 通信、雷達(dá)預(yù)警、衛(wèi)星通訊等應(yīng)用;電力電子方向包括了智能電網(wǎng)、高速軌道交通、新能源汽 車、消費(fèi)電子等應(yīng)用;光電子方向包括了 LED、激光器、光電探測器等應(yīng)用。

2.1 GaN 在高溫、高頻、大功率射頻應(yīng)用中獨(dú)具優(yōu)勢

自 20 年前出現(xiàn)首批商業(yè)產(chǎn)品以來,GaN 已成為射頻功率應(yīng)用中 LDMOS 和 GaAs 的重要競爭對手,其性能 和可靠性不斷提高且成本不斷降低。第一批 GaN-on-SiC 和 GaN-on-Si 器件幾乎同時(shí)出現(xiàn),但 GaN-on-SiC 技術(shù) 更加成熟。目前在射頻 GaN 市場上占主導(dǎo)地位的 GaN-on-SiC 突破了 4G LTE 無線基礎(chǔ)設(shè)施市場,并有望在 5G 的 Sub-6GHz 實(shí)施方案的 RRH(Remote Radio Head)中進(jìn)行部署。

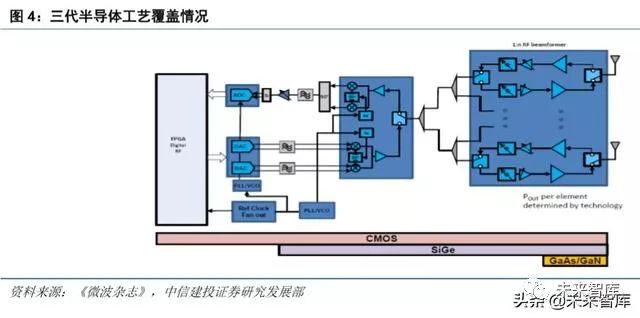

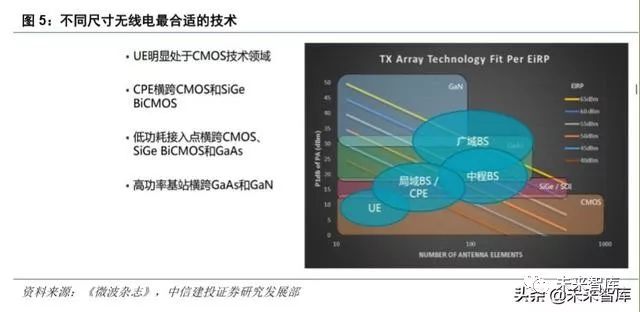

在常用半導(dǎo)體工藝中,CMOS 低功耗、高集成度、低成本等優(yōu)勢顯著。SiGe 工藝兼容性優(yōu)勢突出,幾乎能 與硅半導(dǎo)體超大規(guī)模集成電路行業(yè)中的所有新工藝技術(shù)兼容。GaAs 在高功率傳輸領(lǐng)域具有優(yōu)異的物理性能。GaN 在高溫、高頻、大功率射頻組件應(yīng)用獨(dú)具優(yōu)勢。基于功耗和成本等因素,消費(fèi)終端產(chǎn)品明顯更多采用 CMOS 技術(shù);CPE 采用 CMOS 和 SiGe BiCMOS;低功耗接入點(diǎn)則采用 CMOS、SiGe BiCMOS 和 GaAs;而高功率基站 領(lǐng)域則是 GaAs 和 GaN 的天下。

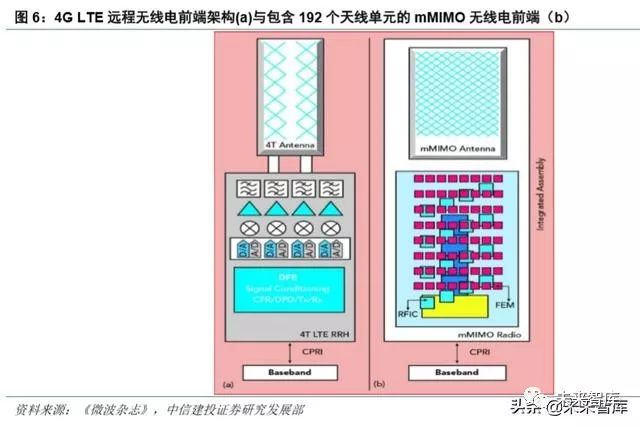

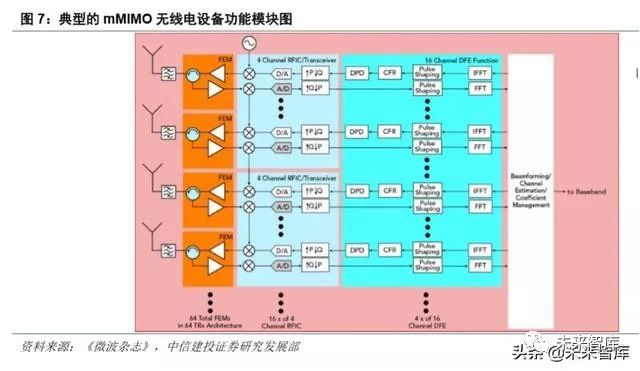

與 4G 系統(tǒng)相比,5G mMIMO 具有更多收發(fā)器和天線單元,使用波束賦形信號處理將射頻能量傳遞給用戶。mMIMO 系統(tǒng)可將 192 個(gè)天線單元連接到 64 個(gè)發(fā)送/接收(TRx)FEM,這些 TRx FEM 具有 16 個(gè)收發(fā)器 RFIC 和 4 個(gè)數(shù)字前端(DFE),與典型的 LTE 4T MIMO 中的 4 個(gè)收發(fā)器相比,數(shù)字信號處理性能可提高 16 倍。5G mMIMO 設(shè)計(jì)下,急劇增加的信號處理硬件極大影響了系統(tǒng)尺寸,信號處理的功耗也在逼近板載功率放大器的 功耗,在某些情況下,甚至已經(jīng)超過了板載功率放大器的功耗。

mMIMO 設(shè)計(jì)有助于減少傳統(tǒng)收發(fā)器架構(gòu)中模數(shù)、數(shù)模轉(zhuǎn)換所需的步驟,從而縮小 5G 天線的尺寸和重量。 與 LDMOS 器件相比,硅基 GaN 提供了良好的寬帶性能和卓越的功率密度和效率,能滿足嚴(yán)格的熱規(guī)范,同 時(shí)為緊密集成的 mMIMO 天線陣列節(jié)省了寶貴的 PCB 空間。

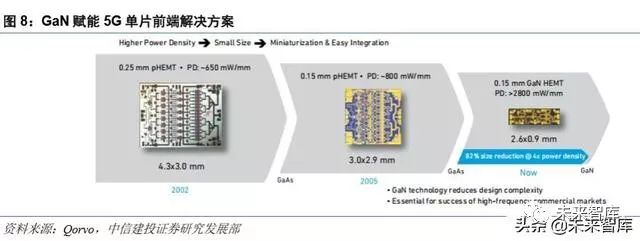

GaN 非常適合毫米波領(lǐng)域所需的高頻和寬帶寬,可滿足性能和小尺寸要求。使用 mmWave 頻段的應(yīng)用將 需要高度定向的波束成形技術(shù),這意味著射頻子系統(tǒng)將需要大量有源元件來驅(qū)動相對緊湊的孔徑。GaN 非常適 合這些應(yīng)用,因?yàn)樾〕叽绶庋b的強(qiáng)大性能是 GaN 最顯著的特征之一。

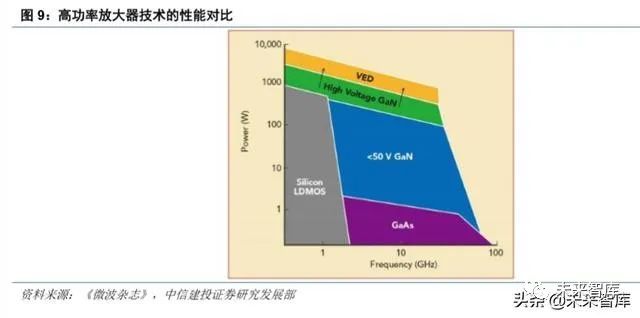

在高功率放大器方面,LDMOS 技術(shù)由于其低頻限制只在高射頻功率方面取得了很小進(jìn)展。GaAs 技術(shù)能夠 在 100GHz 以上工作,但其低導(dǎo)熱率和工作電壓限制了其輸出功率水平。50V GaN/SiC 技術(shù)在高頻下可提供數(shù) 百瓦的輸出功率,并能提供雷達(dá)系統(tǒng)所需的堅(jiān)固性和可靠性。HV GaN/SiC 能夠?qū)崿F(xiàn)更高的功率,同時(shí)可顯著 降低射頻功率晶體管的數(shù)量、系統(tǒng)復(fù)雜性和總成本。

2.2 GaN 射頻市場規(guī)模到 2024 年約為 20 億美元,CAGR 達(dá) 21%

GaN 在射頻市場更關(guān)注高功率、高頻率場景。由于 GaN 在高頻下具有較高的功率輸出和較小的面積,GaN 已被射頻行業(yè)廣泛采用。隨著 5G 到來,GaN 在 Sub-6GHz 宏基站和毫米波(24GHz 以上)小基站中找到一席 之地。GaN 射頻市場將從 2018 年的 6.45 億美元增長到 2024 年的約 20 億美元,這主要受電信基礎(chǔ)設(shè)施和[敏感詞] 兩個(gè)方向應(yīng)用推動,衛(wèi)星通信、有線寬帶和射頻功率也做出了一定貢獻(xiàn)。

隨著新的基于 GaN 的有源電子掃描陣列(AESA)雷達(dá)系統(tǒng)的實(shí)施,基于 GaN 的軍用雷達(dá)預(yù)計(jì)將主導(dǎo) GaN [敏感詞]市場,從 2018 年的 2.7 億美元增長至 2024 年的 9.77 億美元,CAGR 達(dá) 23.91%,具有很大的增長潛力。GaN 無線基礎(chǔ)設(shè)施的市場規(guī)模將從 2018 年的 3.04 億美元增長至 2024 年的 7.52 億美元,CAGR 達(dá) 16.3%。GaN 有線寬帶市場規(guī)模從 2018 年的 1,550 萬美元增長至 2024 年的 6,500 萬美元,CAGR 達(dá) 26.99%。GaN 射頻功率 市場規(guī)模從 2018 年的 200 萬美元增長至 2024 年的 10,460 萬美元,CAGR 達(dá) 93.38%,具有很大的成長空間。

在基站收發(fā)器(BTS)生態(tài)系統(tǒng)中引入 GaN 可大幅提高前端效率,使其成為適用于高功率和低功耗應(yīng)用的 新技術(shù),GaN-on-Si 有望挑戰(zhàn)基站收發(fā)器(BTS)和射頻功率市場中現(xiàn)有的 LDMOS 方案。為了滿足多樣化的 5G 要求,GaN 制造商需要提供涵蓋多種頻率和功率水平的選擇。

在要求高頻高功率輸出的衛(wèi)星通信中,預(yù)計(jì) GaN 將逐漸取代 GaAs 解決方案。在有線電視(CATV)和民 用雷達(dá)市場,與 LDMOS 或 GaAs 相比 GaN 的成本仍然較高,但其附加值顯而易見。對于代表 GaN 巨大的消 費(fèi)級射頻功率傳輸市場,GaN-on-Si 可提供更具成本效益的解決方案。

2.3 GaN 射頻市場:美日統(tǒng)治,歐洲次之,中國新進(jìn)

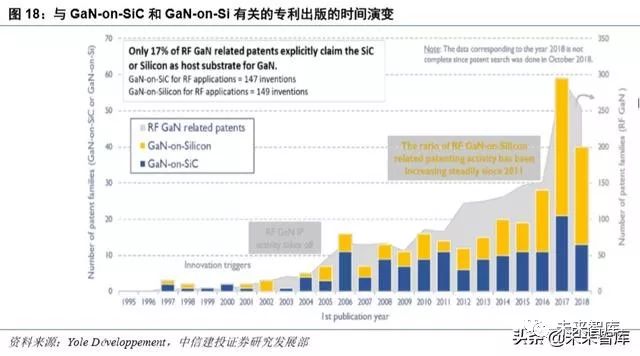

據(jù) Yole 統(tǒng)計(jì),2019 年全球 3750 多項(xiàng)專利一共可分為 1700 多個(gè)專利家族。這些專利涉及 RF GaN 外延、RF 半導(dǎo)體器件、集成電路和封裝等。Cree(Wolfspeed)擁有最強(qiáng)的專利實(shí)力,在 RF 應(yīng)用的 GaN HEMT 專利競爭 中,尤其在 GaN-on-SiC 技術(shù)方面處于領(lǐng)先地位,遠(yuǎn)遠(yuǎn)領(lǐng)先于其主要專利競爭對手住友電工和富士通。英特爾和 MACOM 是目前最活躍的 RF GaN 專利申請者,主要聚焦在 GaN-on-Si 技術(shù)領(lǐng)域。GaN RF HEMT 相關(guān)專利領(lǐng) 域的新進(jìn)入者主要是中國廠商,例如 HiWafer(海威華芯),三安集成、華進(jìn)創(chuàng)威。

與 RF GaN-on-Si 相關(guān)的專利自 2011 年以來一直穩(wěn)定增長,與 GaN-onSiC 相關(guān)的專利則一直在波動。RF GaN-on-Si 專利中,17%的 RF GaN 專利明確聲明用于 GaN 襯底。主要專利受讓人是英特爾和 MACOM,其次 是住友電工、英飛凌、松下、HiWafer、CETC、富士通和三菱電機(jī)

GaN MMIC 領(lǐng)域,Toshiba 和 Cree(Wolfspeed)擁有最重要的專利組合。Cree 在該領(lǐng)域的 IP 地位最強(qiáng),但 是東芝目前是最活躍的專利申請人,在未來幾年中將進(jìn)一步鞏固其 IP 地位。主要新進(jìn)入者是 Tiger Microwave (泰格微波)和華進(jìn)創(chuàng)威。在 RF GaN PA 領(lǐng)域,Cree(Wolfspeed)處于領(lǐng)先地位。其他主要的 IP 廠商是東芝、 富士通、三菱電機(jī)、Qorvo、雷神公司和住友電機(jī),新進(jìn)者有 MACOM。GaN RF 開關(guān)領(lǐng)域,英特爾表現(xiàn)最活躍, 新進(jìn)者有 Tagore Technology。Intel 是 GaN RF 濾波器的主要專利請人

3.1 GaN 在汽車電子上擁有多樣的應(yīng)用場景

GaN 技術(shù)有望大幅改進(jìn)電源管理、發(fā)電和功率輸出等應(yīng)用。2005 年電力電子領(lǐng)域管理了約 30%的能源,預(yù) 計(jì)到 2030 年,這一數(shù)字將達(dá)到 80%。這相當(dāng)于節(jié)約了 30 億千瓦時(shí)以上的電能,這些電能可支持 30 多萬個(gè)家 庭使用一年。從智能手機(jī)充電器到數(shù)據(jù)中心,所有直接從電網(wǎng)獲得電力的設(shè)備均可受益于 GaN 技術(shù),從而提高 電源管理系統(tǒng)的效率和規(guī)模。

硅電源開關(guān)成功解決了低電壓(<100 伏)或高電壓容差(IGBT 和超結(jié)器件)中的效率和開關(guān)頻率問題。然 而,由于硅的限制,單個(gè)硅功率 FET 中無法提供全部功能。寬帶隙功率晶體管(如 GaN 和 SiC)可以在高壓和 高開關(guān)頻率條件下提供高功率效率,從而遠(yuǎn)遠(yuǎn)超過硅 MOSFET 產(chǎn)品。

由于材料特性的差異,SiC 在高于 1200V 的高電壓、大功率應(yīng)用具有優(yōu)勢,而 GaN 器件更適合 40-1200V 的高頻應(yīng)用,尤其是在 600V/3KW 以下的應(yīng)用場合。因此,在微型逆變器、伺服器、馬達(dá)驅(qū)動、UPS 等領(lǐng)域, GaN 可以挑戰(zhàn)傳統(tǒng) MOSFET 或 IGBT 器件的地位。GaN 讓電源產(chǎn)品更為輕薄、高效。

現(xiàn)行汽車的特點(diǎn)和功能是耗電和電子驅(qū)動,給傳統(tǒng)的 12V 配電總線帶來了額外負(fù)擔(dān)。對于 48V 總線系統(tǒng), GaN 技術(shù)可提高效率、縮小尺寸并降低系統(tǒng)成本。而光線式距離保持和測量功能(激光雷達(dá))使用脈沖激光快 速提供車輛周圍環(huán)境的高分辨率 360°三維圖像,GaN 技術(shù)可使激光信號發(fā)送速度遠(yuǎn)高于同類硅 MOSFET 器 件。基于 GaN 的激光雷達(dá)使自主駕駛車輛能夠看得更遠(yuǎn)、更快、更好,從而成為車輛眼睛。此外,GaN FET 工 作效率高,能以低成本實(shí)現(xiàn)最大的無線電源系統(tǒng)效率。用于高強(qiáng)度 LED 前照燈時(shí),GaN 技術(shù)可提高效率,改善 熱管理并降低系統(tǒng)成本。而更高的開關(guān)頻率允許在 AM 波段以上工作并降低 EMI。綜合來看,GaN 在汽車電子 方面擁有豐富的應(yīng)用場景。

3.2 GaN 可為下一代充電器市場提供更優(yōu)選擇

GaN 在未來幾年將在許多應(yīng)用中取代硅,其中,快充是第一個(gè)可以大規(guī)模生產(chǎn)的應(yīng)用。在 600 伏特左右的 電壓下,GaN 在芯片面積、電路效率和開關(guān)頻率方面的表現(xiàn)明顯好于硅,因此在壁式充電器中可以用 GaN 來 替代硅。5G 智能手機(jī)的屏幕越來越大,與之對應(yīng)的是手機(jī)續(xù)航的需求越來越高,這意味著電池容量的增加。GaN 快充技術(shù)可以很好地解決大電池帶來的充電時(shí)長問題。

硅正在逐漸達(dá)到其物理極限,特別是在功率密度方面。這反過來限制了配備硅功率組件的設(shè)備的緊湊程度。在非常高的電壓、溫度和開關(guān)頻率下,GaN 與硅相比具有優(yōu)越的性能,可顯著提高能源效率。功率 GaN 于 2018 年中后期在售后市場中出現(xiàn),主要是 Anker、Aukey 和 RAVpower 的 24 至 65 瓦充電器。

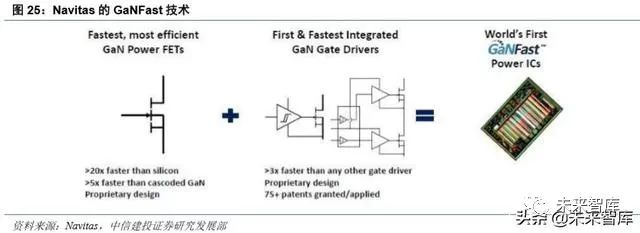

在 1990 年代對分立 GaN 及 2000 年代對集成 GaN 進(jìn)行了多年學(xué)術(shù)研究之后,Navitas 的 GaNFast 源集成電 路現(xiàn)已成為業(yè)界公認(rèn)的,具有商業(yè)吸引力的下一代解決方案。它可以用來設(shè)計(jì)更小、更輕、更快的充電器和電 源適配器。單橋和半橋的 GaNFast 電源 IC 是由驅(qū)動器和邏輯單片集成的 650V 硅基 GaN FET,采用四方扁平無 引線(QFN)封裝。GaNFast 技術(shù)允許高達(dá) 10 MHz 的開關(guān)頻率,從而允許使用更小、更輕的無源元件。此外, 寄生電感限制了 Si 和較早的分立 GaN 電路的開關(guān)速度,而集成可以最大限度地減少延遲和消除寄生電感。

3.3 GaN 電源市場到 2024 年約 3.5 億美元,CAGR 達(dá) 85%

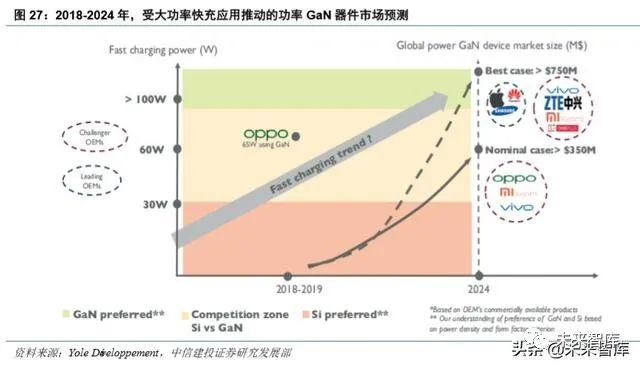

2019 年 9 月,OPPO 宣布在其 65W 內(nèi)置快速充電器中采 GaN HEMT 器件,GaN 在 2019 年首次進(jìn)入主流消 費(fèi)應(yīng)用。2020 年 2 月,小米公司在小米 10 發(fā)布會上也宣布使用 65W 的 GaN 快充,引起了市場極大的關(guān)注, GaN 功率器件在 2020 年預(yù)計(jì)將會加速普及。由于 GaN 充電器具有體積小、發(fā)熱低、功率高、支持 PD 協(xié)議的 特點(diǎn),GaN 充電器有望在未來統(tǒng)一筆記本電腦和手機(jī)的充電器市場。

據(jù) Yole 預(yù)測,受消費(fèi)者快速充電器應(yīng)用推動,到 2024 年 GaN 電源市場規(guī)模將超過 3.5 億美元,CAGR 為 85%,有極大增長空間。此外,GaN 還有望進(jìn)入汽車及工業(yè)和電信電源應(yīng)用中。從生產(chǎn)端看,GaN 功率半導(dǎo)體 已開始批量出貨,但其價(jià)格仍然昂貴。制造成本是阻礙市場增長的主要障礙,因?yàn)榈浇裉?GaN 仍主要使用 6 英 寸及以下晶圓生產(chǎn)。一旦成本可降低到一定門檻,市場就會爆發(fā)。

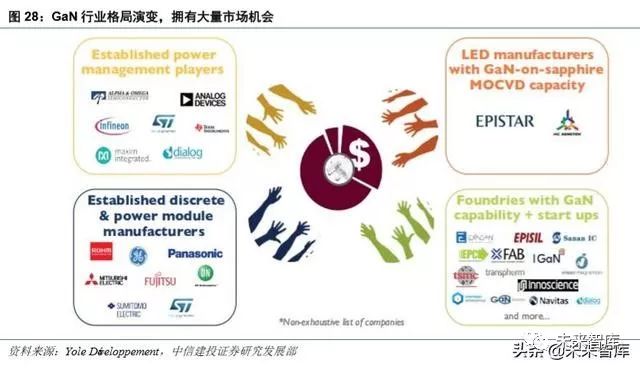

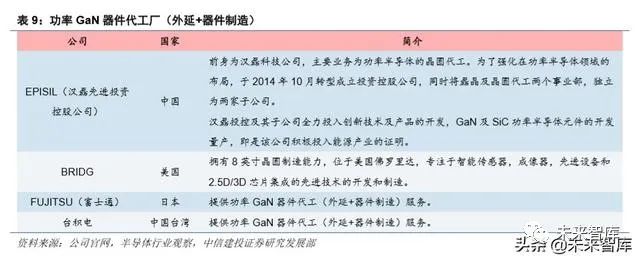

基于手機(jī)快充的激烈競爭,OPPO、vivo、小米等中國手機(jī)廠商將帶動 GaN 功率市場快速增長。GaN 功率 器件領(lǐng)域一直由 EPC,GaN Systems,Transphorm 和 Navitas 等純 GaN 初創(chuàng)公司主導(dǎo),他們的產(chǎn)品主要是 TSMC, Episil 或 X-FAB 代工生產(chǎn)。國內(nèi)新興代工廠中,三安集成和海威華芯具有量產(chǎn) GaN 功率器件的能力

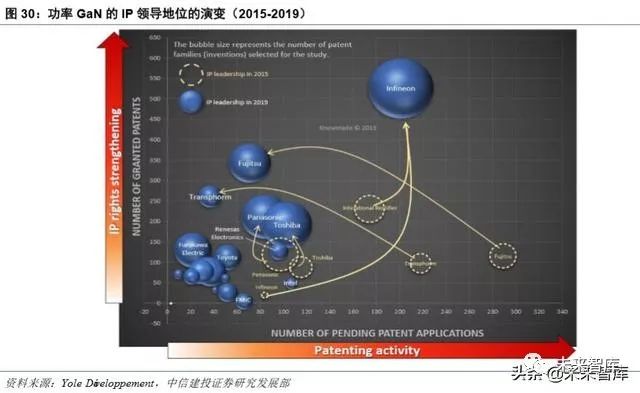

3.4 Infineon 和 Transphorm 是功率 GaN 專利領(lǐng)域的領(lǐng)導(dǎo)者

隨著中國 OEM 廠商 OPPO 在其 65W 快速充電器中采用 GaN HEMT,功率 GaN 正在進(jìn)入主流消費(fèi)應(yīng)用。到 2024 年,GaN 電源市場的價(jià)值將超過 3.5 億美元,CAGR 為 85%。在近幾年的激烈競爭中,Infineon 和 Transphorm 掌握了最[敏感詞]的功率 GaN 專利。Infineon 的專利最全面,可在各個(gè) GaN 應(yīng)用場景進(jìn)行商業(yè)活動。而 Transphorm 則主攻功率 GaN,暫時(shí)領(lǐng)先其他競爭廠商。

英飛凌憑借其在 2014 年獲得的國際整流器(International Rectifier)專利引領(lǐng)串疊組態(tài)(cascode topology) 相關(guān)領(lǐng)域。富士通和 Transphorm 則擁有與 E 型 GaN 晶體管相關(guān)的重要專利。英飛凌,EPC 和瑞薩目前在積極 地進(jìn)行功率 GaN 專利的研發(fā)和申請。并且,英飛凌和英特爾都在研發(fā)將 GaN 功率器件與其他類型的器件(例 如射頻電路和 LED 和/或 Si CMOS 技術(shù))進(jìn)行單片集成的技術(shù)。

4.1 GaN 是藍(lán)光 LED 的基礎(chǔ)材料,在 Micro LED、紫外激光器中有重要應(yīng)用

1993 年,Nichia 公司中村修二推出了第一只高亮度 GaN 藍(lán)光 LED,解決了自 1962 年 LED 問世以來高效 藍(lán)光缺失的問題,1996 年又首次在藍(lán)光 LED 上涂覆[敏感詞]熒光粉從而實(shí)現(xiàn)白光發(fā)射,開啟了 LED 白光照明的新 時(shí)代。目前實(shí)現(xiàn)白光 LED 有三種主要方法:(1)采用藍(lán)色 LED 激發(fā)黃光熒光粉,實(shí)現(xiàn)二元混色白光;(2)利 用紫外 LED 激發(fā)三基色熒光粉,由熒光粉發(fā)出的光合成白光;(3)基于三基色原理,利用紅、綠、藍(lán)三基色 LED 芯片合成白光。這幾種獲得白光 LED 照明的方法各有自己的優(yōu)缺點(diǎn)。

Micro LED 是新一代顯示技術(shù),比現(xiàn)有的 OLED 技術(shù)亮度更高、發(fā)光效率更好,但功耗更低。2017 年 5 月, 蘋果已經(jīng)開始新一代顯示技術(shù)的開發(fā)。2018 年 2 月,三星在 CES 2018 上推出了 Micro LED 電視。Micro LED 顯示技術(shù)可以將 LED 結(jié)構(gòu)設(shè)計(jì)薄膜化、微小化與陣列化,尺寸僅約 1~100μm 等級,但精準(zhǔn)度可達(dá)傳統(tǒng) LED 的 1 萬倍。此外,Micro LED 在顯示特性上與 OLED 類似,無需背光源且能自發(fā)光,唯一區(qū)別是 OLED 為有機(jī)材 料自發(fā)光。目前 OLED 受各大廠商青睞,是因?yàn)樵诜磻?yīng)時(shí)間、視角、可撓性、顯色性與能耗等方面均優(yōu)于 TFTLCD,但 Micro LED 更容易準(zhǔn)確調(diào)校色彩,且有更長發(fā)光壽命和更高亮度。Micro LED 有望繼 OLED 之后, 成為另一項(xiàng)推動顯示品質(zhì)的技術(shù)。

晶能光電目前硅襯底 GaN 基 LED 實(shí)現(xiàn)了 8 英寸量產(chǎn),并且在單片 MOCVD 腔體中取得了 8 英寸外延片內(nèi) 波長離散度小于 1nm 的優(yōu)異均勻性,這對于 Micro LED 來說至關(guān)重要。商用的 12 英寸及以上的硅圓晶已經(jīng)完 全成熟,隨著高均勻度 MOCVD 外延大腔體的推出,硅襯底 LED 外延升級到更大圓晶尺寸不存在本質(zhì)困難。因 此,硅襯底 GaN 基技術(shù)的特性是制造 Micro LED 芯片的天然選擇。

氮化鎵(GaN)因其材料的高頻特性是制備紫外光器件的良好材料,紫外光電芯片具備廣泛的軍民兩用前 景。在[敏感詞]領(lǐng)域,典型的[敏感詞]應(yīng)用有:滅火抑爆系統(tǒng)(地面坦克裝甲車輛、艦船和飛機(jī))、紫外制導(dǎo)、紫外告 警、紫外通信、紫外搜救定位、飛機(jī)著艦(陸)導(dǎo)引、空間探測、核輻射和生物戰(zhàn)劑監(jiān)測、爆炸物檢測等。在民 用領(lǐng)域,典型的應(yīng)用有:火焰探測、電暈放電檢測、醫(yī)學(xué)監(jiān)測診斷、水質(zhì)監(jiān)測、大氣監(jiān)測、刑事生物檢測等。由 此可見,GaN 在光電子學(xué)和微電子學(xué)領(lǐng)域有廣泛的應(yīng)用,其中 GaN 基紫外激光器在紫外固化、紫外殺菌等領(lǐng) 域有重要的應(yīng)用價(jià)值,也是國際上的研究熱點(diǎn)。

根據(jù)美國航空權(quán)威媒體《Airport-technology》報(bào)道,為遏制新型冠狀病毒(2019-nCov)的快速傳播,美國 洛杉磯國際機(jī)場(LAX)、舊金山國際機(jī)場(SFO)和紐約約翰·肯尼迪國際機(jī)場(JFK)已經(jīng)啟用了美國 Dimer UVC Innovations 公司的 UVC 紫外線殺菌機(jī)器人對所有進(jìn)出港的飛機(jī)內(nèi)艙進(jìn)行全面殺菌消毒,以有效預(yù)防新型 冠狀病毒(2019-nCov)傳播。其 GermFalcon 系統(tǒng)使用 UVC 紫外線消滅飛機(jī)內(nèi)艙表面上和空氣中的病毒、細(xì)菌 和超級細(xì)菌,該系統(tǒng)的整體設(shè)計(jì)使飛機(jī)機(jī)艙的所有表面暴露在殺菌的 UVC 下。其核心光源采用了 GaN 紫外 LED 技術(shù),使得機(jī)器人具備整體重量輕、功耗低、發(fā)光波段可控可調(diào)(對人體無害)的優(yōu)點(diǎn)。

4.2 GaN 光電子市場成長快速,市場規(guī)模增量可期

根據(jù) LEDinside 分析,LED 照明市場規(guī)模 2018-2023 年的 CAGR 為 6%。在物聯(lián)網(wǎng)和 5G 新時(shí)代,智慧化 產(chǎn)品滲透率更加迅速提升,智能家居照明的商機(jī)即將爆發(fā)。此外,2022 年 Micro LED 以及 Mini LED 的市場產(chǎn) 值預(yù)計(jì)將會達(dá)到 13.8 億美元。下一代 Mini LED 背光技術(shù)將是各家廠商的開發(fā)重點(diǎn),至 2023 年 Mini LED 市場 規(guī)模預(yù)計(jì)會達(dá)到 10 億美元。其中顯示屏應(yīng)用成長速度最快,2018 年至 2023 年 CAGR 預(yù)計(jì)超過 50%。

Micro LED 產(chǎn)業(yè)鏈大致分為 LED 芯片、轉(zhuǎn)移、面板與終端應(yīng)用四大環(huán)節(jié),目前以芯片和應(yīng)用端推動力度最 大,中端環(huán)節(jié)較為薄弱。已布局的上游廠商分別有 Osram、Nichia、晶電、錼創(chuàng)(PlayNitride)與三安等;中游有 LuxVue、mLED 與工研院;下游有 Apple、Sony 與 Lumiode 等。從區(qū)域來看,歐美廠商偏重下游終端應(yīng)用開發(fā), 亞太廠商聚焦關(guān)鍵零組件的發(fā)展。

根據(jù) LEDinside 發(fā)布的《2019 深紫外線 LED 應(yīng)用市場報(bào)告》顯示,2018 年全球 UV LED 市場規(guī)模達(dá) 2.99 億美金,預(yù)計(jì)到 2023 年市場規(guī)模將達(dá) 9.91 億美金,2018-2023 年 CAGR 達(dá)到 27%。UV LED 廣闊的發(fā)展前景 正吸引越來越多的廠商進(jìn)入。

基于氮化鎵半導(dǎo)體的深紫外發(fā)光二極管(LED)是紫外消毒光源的主流發(fā)展方向,其光源體積小、效率高、 壽命長,僅僅是拇指蓋大小的芯片模組,就可以發(fā)出比汞燈還要強(qiáng)的紫外光。由于其具備 LED 冷光源的全部潛 在優(yōu)勢,深紫外 LED 是公認(rèn)的未來替代紫外汞燈的綠色節(jié)能環(huán)保產(chǎn)品。但深紫外 LED 技術(shù)門檻很高,目前還 是處于發(fā)展階段,在光功率、光效、壽命、成本等方面還有待提升。近年來,深紫外 LED 的技術(shù)水平和芯片性 能進(jìn)步很快,在一些高端領(lǐng)域已經(jīng)得到批量應(yīng)用,未來預(yù)計(jì)會得到更加廣泛的應(yīng)用。

目前市場上高端的深紫外 LED 產(chǎn)品仍主要以日本、韓國廠商為主,不過越來越多的國內(nèi)半導(dǎo)體公司開始 關(guān)注深紫外行業(yè),進(jìn)行了深度布局。如布局深紫外芯片-封裝-模組產(chǎn)業(yè)鏈的青島杰生(圓融光電),深紫外 LED 芯片的三安光電、湖北深紫、中科潞安、華燦光電、鴻利秉一,以及高性能紫外傳感芯片的鎵敏光電。目前,鎵 敏光電是國內(nèi)唯一擁有紫外傳感芯片技術(shù)的公司,其所開發(fā)的高端氮化鎵和碳化硅紫外傳感芯片已投入大批量 生產(chǎn),在飲用水、空氣、食品、衣物和醫(yī)療器械等紫外凈化領(lǐng)域得到了規(guī)模應(yīng)用。

5.1 CREE:全球最大的 SiC 和 GaN 器件制造商

Cree(Wolfspeed)在全球 LED 芯片、LED 組件、照明產(chǎn)品、電源轉(zhuǎn)換和無線通信設(shè)備市場中處于領(lǐng)導(dǎo)地 位。Cree 具備 SiC 功率器件及 GaN 射頻器件生產(chǎn)能力,其中 SiC 功率器件市場,Wolfspeed 擁有全球最大的份 額,公司也引領(lǐng)了 SiC 晶圓尺寸的變化浪潮。在 GaN 射頻市場,Wolfspeed 位居第二。公司的 GaN HEMT 出貨 量超過 1500 萬只,并進(jìn)一步拓展了 GaN-on-SiC 代工服務(wù)

5.2 Infineon:[敏感詞]的半導(dǎo)體與系統(tǒng)解決方案提供商

Infineon(英飛凌)提供各種半導(dǎo)體解決方案,包括微控制器,LED 驅(qū)動器,傳感器以及汽車和電源管理 IC 等。在 2019 年 6 月宣布收購賽普拉斯(Cypress)之后,Infineon 成為全球第八大芯片制造商。英飛凌在包含功 率 IC 的整個(gè)市場保持領(lǐng)先地位,并實(shí)現(xiàn)了整個(gè)行業(yè)最大的自然增長。截至 2018 年,英飛凌在分立 IGBT 細(xì)分 市場份額達(dá) 37.4%,位列第一;在 MOSFET 細(xì)分市場份額達(dá) 26.4%,位列第一。

5.3 住友電工:全球 GaN 射頻器件第一大供應(yīng)商

住友集團(tuán)具有 400 年淵源歷史,旗下住友電工(Sumitomo Electric)主要生產(chǎn) GaAs 低噪聲放大器(LNA)、 GaN 放大器、光收發(fā)器及模塊。住友電工為全球 GaN 射頻器件第一大供應(yīng)商,同時(shí)也是華為 GaN 射頻器件第 一大供應(yīng)商,住友電工還向華為供應(yīng)大量的光收發(fā)器及模塊,位列華為 50 大核心供應(yīng)商之列。住友電工壟斷全 球 GaN 襯底市場,其技術(shù)在業(yè)內(nèi)處于領(lǐng)先地位。

5.4 Navitas:[敏感詞]的 GaN 功率 IC——GaNFast 技術(shù)的創(chuàng)造者

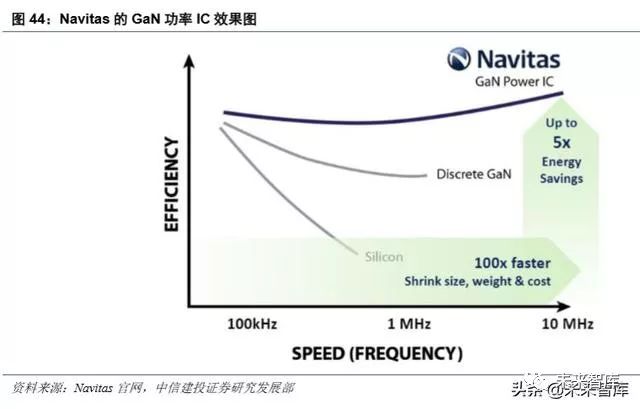

Navitas 半導(dǎo)體成立于 2014 年,旨在推動電力電子領(lǐng)域的高速革命。Navitas 認(rèn)為,將高開關(guān)頻率與高能效 相結(jié)合可以使電源系統(tǒng)大幅提高充電速度和功率密度,并降低成本。Navitas 發(fā)明了業(yè)界[敏感詞] GaN 功率 IC,該 技術(shù)使開關(guān)速度提高了 100 倍,同時(shí)節(jié)省了 40%及以上的能源。

公司技術(shù)包括業(yè)界[敏感詞]商用平面功率 MOSFET,[敏感詞]高壓功率 IC,[敏感詞]驅(qū)動器+MOSFET 集成,[敏感詞]專用 功率 MOS 芯片組,[敏感詞]級聯(lián) GaN 功率 FET 以及所有主要功率電子市場中的其他產(chǎn)品。Navitas 團(tuán)隊(duì)創(chuàng)建了超過 40 億美元的新功率半導(dǎo)體業(yè)務(wù)。小米在 2020 年 2 月發(fā)布的 65W GaN 快充即采用了 Navitas 提供的 IC 芯片。

5.5 三安光電:全面布局 GaN 射頻、功率器件、光電的國產(chǎn)龍頭

三安光電是傳統(tǒng)照明 LED 芯片巨頭,其于 2019 年實(shí)現(xiàn)了深紫外 LED 芯片量產(chǎn),處于整個(gè)行業(yè)產(chǎn)品鏈的上 游。作為國內(nèi)領(lǐng)先的深紫外 LED 芯片供應(yīng)商,公司深紫外 UVC LED 芯片廣泛應(yīng)用于對空氣、水和物體表面消 毒等終端消殺產(chǎn)品和應(yīng)用場景。光功率方面,三安光電 UVC 性能已經(jīng)是國際同等水平,可以達(dá)到 2-4%光效。自今年疫情以來,三安光電已接收到多家客戶和政府的急增需求,公司UVC芯片已處滿產(chǎn)狀態(tài)。公司260~280nm 波段的深紫外 UVC 產(chǎn)品已累計(jì)客戶百余家。

三安光電目前正在中部地區(qū)建設(shè)一個(gè) Mini/Micro LED 研發(fā)基地,投資額為 120 億元人民幣(17 億美元)。三安將在該研發(fā)基地展開 GaN 和 GaAs Mini/Micro LED 芯片以及 4K 顯示器的研發(fā)。與此同時(shí),三安還計(jì)劃在 該基地建立 161 萬個(gè) GaN Mini/Micro LED 芯片、750,000 個(gè) GaAs Mini/Micro LED 芯片以及 84,000 個(gè) 4K 顯示 器的年生產(chǎn)能力。GaN 業(yè)務(wù)部門年產(chǎn)能將包括 720,000 個(gè)藍(lán)光 Mini LED 芯片、90,000 個(gè)藍(lán)光 Micro LED 芯 片、720,000 個(gè)綠光 Mini LED 芯片和 80,000 個(gè)綠光 Micro LED 芯片,而 GaAs 業(yè)務(wù)部分年產(chǎn)能將包括 660,000 個(gè)紅光 Mini LED 芯片和 90,000 個(gè)紅光 Micro LED 芯片。此外,三安光電已經(jīng)正式與三星電子開展合作,共同 開發(fā) Mini/Micro LED 技術(shù)。

三安集成成立于 2014 年,是 LED 芯片制造公司三安光電(600703)下屬子公司,基于氮化鎵和砷化鎵技 術(shù)經(jīng)營業(yè)務(wù),是一家專門從事化合物半導(dǎo)體制造的代工廠,服務(wù)于射頻、毫米波、功率電子和光學(xué)市場,具備 襯底材料、外延生長以及芯片制造的產(chǎn)業(yè)整合能力。

三安集成項(xiàng)目總規(guī)劃用地 281 畝,總投資額 30 億元,規(guī)劃產(chǎn)能為 30 萬片/年 GaAs 高速半導(dǎo)體外延片、30 萬片/年 GaAs 高速半導(dǎo)體芯片、6 萬片/年 GaN 高功率半導(dǎo)體外延片、6 萬片/年 GaN 高功率半導(dǎo)體芯片。官網(wǎng) 顯示,三安集成在微波射頻領(lǐng)域已建成專業(yè)化、規(guī)模化的 4 英寸、6 英寸化合物晶圓制造產(chǎn)線,在電子電路領(lǐng)域 已推出高可靠性、高功率密度的 SiC 功率二極管及硅基氮化鎵功率器件。

5.6 海威華芯:中國純晶圓代工(Foundry)廠商的新生力量

海威華芯是民營航空裝備與技術(shù)公司海特高新(002023)下屬子公司,提供晶圓代工、設(shè)計(jì)、測試服務(wù)。公 司積極拓展化合物半導(dǎo)體業(yè)務(wù),已建成 6 寸化合物半導(dǎo)體商用生產(chǎn)線,并完成包括砷化鎵、氮化鎵、碳化硅及 磷化銦在內(nèi)的 6 項(xiàng)工藝產(chǎn)品的開發(fā),可支持制造功率放大器、混頻器、低噪音放大器、開關(guān)、光電探測器、激 光器、電力電子等產(chǎn)品,業(yè)務(wù)涵蓋航空、航天、衛(wèi)星、消費(fèi)電子等領(lǐng)域,產(chǎn)品廣泛應(yīng)用于 5G 移動通信、電力電 子、光纖通訊、3D 感知等領(lǐng)域。

年報(bào)顯示,2018 年海特高新為 100 家客戶提供產(chǎn)品和技術(shù)服務(wù),其中砷化鎵已經(jīng)實(shí)現(xiàn)訂單 37 項(xiàng),氮化鎵 已經(jīng)引入 6 家客戶。其中部分產(chǎn)品實(shí)現(xiàn)批量出貨和代工實(shí)現(xiàn)量產(chǎn);5G 基站產(chǎn)品通過性能驗(yàn)證,目前處于可靠性 驗(yàn)證階段;氮化鎵功率元器件已經(jīng)小規(guī)模量產(chǎn),隨著 5G 商用部署進(jìn)程的不斷推進(jìn),在 5G 射頻方面將催生大量 的氮化鎵元器件需求,具有廣闊的市場前景。

5.7 全球 GaN 產(chǎn)業(yè)鏈七大版塊及代表廠商一覽

5G 基站的大規(guī)模建設(shè)對于 GaN 射頻有巨大需求,全球 GaN 射頻市場主要由住友電工(第一)、Cree(第 二)占據(jù),其中住友電工是華為 GaN 射頻器件的第一大供應(yīng)商。國產(chǎn)廠商在 GaN 射頻領(lǐng)域相對弱勢,但已有不 少廠商布局。

GaN 功率市場主要由快充帶動,其增長強(qiáng)度主要與國產(chǎn)手機(jī)廠商在 GaN 快充方面的推進(jìn)強(qiáng)度相關(guān)。目前來 看,今年米 OV 及其部分附屬品牌的旗艦機(jī)都將標(biāo)配 GaN 快充,GaN 快充出貨量有望在今年鋪開。小米的 GaN 快充的電源 IC 由美國廠商 Navitas 供應(yīng),電源 IC 主要由國外廠商把控,國內(nèi)廠商在 GaN 功率器件代工方面有 所布局。

光電子方面,新冠肺炎疫情導(dǎo)致短期內(nèi)對 GaN 基深紫外 UVC LED 需求高漲,且長期來看,該技術(shù)是新的 環(huán)保、高效紫外光源的不二之選,短期需求和長期市場規(guī)模都很可觀。國產(chǎn)廠商三安光電于 2019 年實(shí)現(xiàn)了深紫 外 LED 芯片量產(chǎn),處于整個(gè)行業(yè)產(chǎn)品鏈的上游,具有一定的技術(shù)壁壘。

免責(zé)聲明:本文采摘自網(wǎng)絡(luò),本文僅代表作者個(gè)人觀點(diǎn),不代表金航標(biāo)及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標(biāo)電子有限公司 版權(quán)所有 粵ICP備17113853號